行业资讯

行业动态、科技前沿、新能源资讯

行业资讯

行业动态、科技前沿、新能源资讯

2010-2020年中国电动自行车锂电车型产量分析与预测

(数据来源:SMM,中国自行车协会)

锂离子电池早在2010年就已应用于电动自行车市场,但由于当时锂电池的技术工艺并不如铅酸电池成熟,价格也居高不下,直到2018年,锂电车型的渗透率才达到12%,产量为393万辆。SMM认为,随着中国居民消费水平的提升,再配合新国标的强力实行,中国电动自行车市场中锂电车型的渗透率将在今后两年逐步提升,但由于铅酸电池市场仍存在价格优势、渠道优势,短期内在三、四线及以下城市的市场地位难以撼动,预计2020年锂电渗透率增加至20%,预计产量超过600万辆。

电动自行车行业对于锂电池的接受程度主要基于以下几点因素的考虑:成本、性能、安全、政策:

购置成本方面

经SMM测算,在考虑电池替换成本的情况下,48V12Ah锂电池的购置总成本相比于普通铅酸电池反而要低25%,相比于黑金铅酸电池要低出41%;48V20Ah锂电池的购置总成本相比于普通铅酸电池略微低出1%,相比于黑金铅酸电池低15%。

性能方面

在成本相同的情况下,目前市场上主流型号的铅酸电池电动自行车续航里程相比于锂电车型低5-10km,循环次数少400-1400次,使用寿命短2年左右。

安全方面

随着锂电车型的普及,越来越多的锂电池生产商进入到电动自行车市场中,会不断将落后产能进行淘汰,提供更多优质、安全的产品。

政策方面

2019年3月14日,三部门发布了关于加强电动自行车国家标准实施监督的相关意见,并表示新标准实施前,相关部门要联合组织对辖区内所有电动自行车生产企业开展一次摸排,督促企业按照新标准改造升级生产线,标准实施过渡期内严禁生产既不符合新标准又不符合旧标准的电动自行车,并通过多渠道消化不符合新标准的库存车辆。新标准实施后,市场监管部门要加强电动自行车强制性产品认证(CCC认证)管理,加强对认证机构和生产企业检查,确保产品一致性,避免不符合新标准的车辆获得CCC认证并流入市场。

为此,广东质检院相关专家向SMM表示,由于此次的新国标所有技术标准均具备强制性,在新国标正式实施后经检查若有不符合标准的电动自行车,将直接列为电动摩托车划到机动车范围进行管理。在各项规定中,由于明确了产品整车质量不超过55kg,政策导向将使得电动自行车行业朝轻量化方向发展,这也符合用户对于电动自行车便捷、安全、环保的要求。不仅如此,电动自行车通过轻量化还可以进一步提升自身的能量利用效率,提高续航里程。而锂离子电池的重量大约是铅酸电池的四分之一,这也使得锂离子电池应用于电动自行车中有极大的优势。

电动自行车市场对锂离子电池需求增速快,锰系多元复合锂电池长期被看好

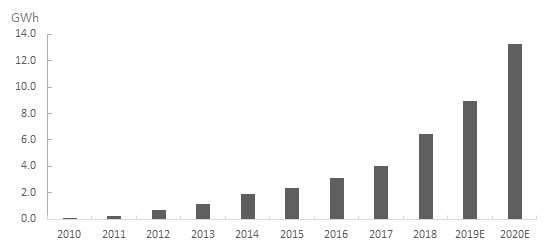

2010-2020年中国电动自行车用锂离子电池需求

(数据来源:SMM)

电动自行车市场中,锂离子电池的需求量主要由新增需求、电池替换需求以及锂电化对锂离子电池需求三部分构成。SMM预计,2018年,电动自行车用锂离子电池的需求总量为6.4GWh,2019年需求总量为8.9GWh,2020年需求总量为13.3GWh。2010-2020年中国电动自行车用锂离子电池需求量年复合增长率为66.7%。

2018年电动自行车用电池中,有12%的车型使用了锂离子电池。其中,应用最为广泛的是三元电池,其次是锰系多元复合锂电池,锰酸锂电池与磷酸铁锂电池分别占有小部分份额。

目前,各类电池的价格差异不太明显,但随着越来越多的电池生产商进入该市场,性价比一定是改变未来竞争格局的重要因素之一。SMM认为,在未来,成本优势会逐渐体现出来,届时综合性能最优的锰系多元复合锂电池更被看好。预计到2020年,电动自行车对三元电池的需求量为5.3GWh,对锰系多元复合锂电池的需求量为4GWh,对锰酸锂电池和磷酸铁锂电池的需求量分别为2.7GWh、1.3GWh。

声明: 本站所发布文章部分图片和内容自于互联网,如有侵权请联系删除