行业资讯

行业动态、科技前沿、新能源资讯

行业资讯

行业动态、科技前沿、新能源资讯

得动力电池者,得新能源汽车天下。这句话毫不夸张。因为电池占到新能源汽车整车成本的近一半。在电池的四大主材(正极材料、负极材料、电解液和隔膜)中,正极材料不但占到成本的40%,而且直接决定着电芯的能量密度。正因为如此,大多数动力电池都以正极材料来命名。

1. 中国三元电池走什么路线?

根据正极材料技术路线,动力电池可主要分为磷酸铁锂、三元(NCA/NCM)和锰酸锂电池这三类(你可能会问,为什么董小姐的珠海银隆的钛酸锂电池无法归类?这是因为钛酸锂是唯一的以负极材料命名的动力电池)。

这三类电池各有优缺点:磷酸铁锂电池充放电循环寿命长,但其缺点是能量密度低、低温性能差,主要应用在商用车上;三元材料的优点是能量密度高,缺点是循环寿命比较短、安全性差和高温性能差,主要应用在乘用车上;锰酸锂电池能量密度低,高温下的循环稳定性和存储性能较差,目前国内生产和使用都很少。

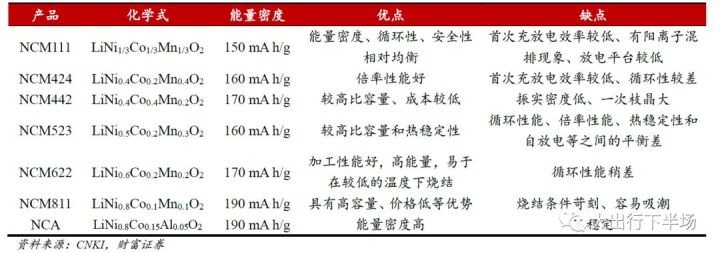

所谓三元材料主要以NCM和NCA为主,其中NCM 材料可分为NCM111、NCM523、NCM622、NCM811等。目前国内主要采取NCM 材料,以NCM523为主,2016年其在三元材料分型号产量中占比为76%,NCM111 和NCM622 占比分别为13%和10%。

随着镍元素含量的升高,三元正极材料的比容量逐渐升高,电芯的能量密度也会随之提高。在新能源汽车续航里程提高和钴价不断高涨的双重刺激之下,高镍体系的NCM811和NCA材料已经成为市场竞逐的热点。

但从目前国内动力电池制造厂家的选择来看,选择NCM811路线者众,而选择NCA路线者寡。那么NCM和NCA差别大吗?是否存在优劣之分?

2. NCA和NCM存在优劣之分?

首先,从材料生产过程来看,NCA比NCM的生产工艺条件更为苛刻。

根据海通证券的研究,从摩尔配比看,NCM中镍:钴:锰的摩尔比常见为5:2:3或1:1:1,而NCA中镍:钴:铝常见的摩尔比为8:1.5:0.5,由于NCA中铝的含量过少,因此也常称为二元材料。而NCA中以Al(过渡金属)代替锰,实际是将镍钴锰酸锂通过离子掺杂和表面包覆进行改性,离子掺杂可以增强材料的稳定性,提高材料的循环性能。但是在制作过程中,由于Al为两性金属,不易沉淀,因此NCA材料制作工艺上存在门槛。

《大出行下半场》发现,由于NCA材料的技术壁垒高,目前产能主要集中在日韩,我国量产较少。2014年全球NCA产量为1.45万吨,占所有正极材料8.9%左右,2015年NCA产量为2.3万吨,占比为10.3%。2016年日、韩两国的NCA产量为2.68万吨。

NCA主要供应商有住友金属(Sumitomo)、日本化学产业株式会社和户田化学(Toda),韩国的Ecopro和GSEM也有少量产品销售。其中,Toda主要供应日本AESC和韩国LGC,Sumitomo主要供应松下和PEVE,韩国的Ecopro对应客户为SDI。

其次,从电池生产过程来看,NCA电池的生产难度更大。全球可以生产NCA电池的主要有松下、三星和AESC,而NCM的生产厂家众多,包括LG和中国的主要动力电池厂家。

特斯拉的电动汽车续航历程最长,最新的技术可以实现20分钟充满续航350公里,是当之无愧的全球领跑者,这与它采用松下NCA电池是密不可分的。

起初,松下推出的是18650型NCA电池,最近和特斯拉联合推出21700的NCA电池。21700电池单体的能量密度接近300Wh/kg左右,比原来18650电池的250Wh/kg提高约10%以上,这几乎是世界上能量密度最高的量产锂离子电池了。

这一水平,不但远远高出国内使用率最高的NCM523电池单体200Wh/kg的能量密度水平,而且也明显高出国内刚刚出现且最为领先的NCM811电池的能量密度水平,即单体最高250Wh/kg、系统最高200 Wh/kg的水平。

这能否说明NCA电池比NCM更胜一筹呢?相比NCA电池已经大规模、成熟量产,且得到商业上的验证,而高能量密度的以622、811为代表的NCM电池还未大规模开始,暂时落后一步。

其中,技术最为领先的NCM811的电池制造国内刚刚起步,主要产自圆柱形动力电池生产厂家,而方形和软包电池厂家还在企业内部做有关的安全测试。

目前已经对外宣称实现量产NCM811的厂家包括比克电池和鹏辉能源,其能量密度还有提升空间,且受制于NCM811正极材料的质量和安全性问题,进一步提升的难度还不小。

目前还没有公开的数据,可以详细比较NCA和NCM811的能量密度、安全性以及性价比,很难说孰优孰劣。不过,中国工程院陈立泉院士对《大出行下半场》表示,NCA和NCM811性能上比较接近,不分伯仲,在价格上NCM811略微便宜一些。

而且,NCA体系电池也并非尽善尽美,如果要进一步提升能量密度,需要在21700基础上不断地做大体积,而这会对电池安全管理提出更大的挑战。

所以,全球最大NCA电池生产商松下虽然以NCA产品闻名于世,但实际上它是两条腿走路,在提供NCA供給特斯拉的同时,也生产NCM供給大众、福特等其他车企。

3. 中国能造出成熟的NCA电芯吗

一个不争的事实是,在中国本土三元电池的供应体系里面,目前几乎只有NCM这一个路线的产品。那么,中国本土电池企业能生产出成熟的NCA电池吗?

放眼国内电池企业,无论是一线的宁德时代、比亚迪、力神、国轩高科等厂家,还是专业做圆柱型电池的比克、沃特玛、天鹏能源和鹏辉能源等厂家,目前都没有批量生产NCA电池。

其中,大多数做方形或软包的电池企业并没有涉足NCA电池,做圆柱型电池的企业,例如比克只是在实验室研发,老牌的力神和新起的天鹏能源计划生产,但其量产产品并未见于世,有待市场的检验。

2017年11月,力神董事长秦兴才发布的“力神电池化学体系路线规划”,包涵了NCM811/NCA体系、NCM532/622体系、磷酸铁锂体系、固态电池、钠离子电池和燃料电池。

实际上,力神此前曾经小规模生产过NCA电池,但此次正式列入长期计划,表明想大干一场,但前景可能并不特别值得期待。

不过,让人感到意外的是,上海德朗能这家在动力电池市场上并不十分活跃的公司,却在去年公开宣称量产了NCA,2017年行业里面超过286MWh的装车量可能主要是由它贡献的,主要供给了东风的乘用车。

这家公司的产品是否成熟,业界评价不一。2016年成为德朗能大股东的美都能源(600175),在2017年收购了浙江新时代海创锂电科技公司,而这家公司是由原宁波金和锂电部分团队出走创办的公司,其在三元材料研发上具有一定优势,但也并没有量产NCA材料。德朗能的NCA电池能否持续高量产有待进一步确认。

《大出行下半场》分析,这并不是说中国的动力电池市场上,近期不会出现其他高能量密度的成熟NCA三元电池供应商,只不过供应商并非中国本土企业,而是日韩背景的三家企业

第一,松下公司投资的苏州工厂,可能会在中国生产NCA电池, 并将为中国车企供应,

第二,金沙江资本收购的AESC已经在中国投资设厂,其主打方向已经从锰酸锂转向三元里电池,而它本身具备NAC电池的生产能力。

第三,三星2016年曾经在中国市场上供应过NCA电池,但因为政策原因被叫停。随着政策环境的变化,三星可能重新获准在中国市场出售NCA电芯。

不过,我们需要追问的是,为何中国本土的电池厂家为何至今没有量产NCA三元电芯,是因为电池厂造不出来还是没有车企用?

声明: 本站所发布文章部分图片和内容自于互联网,如有侵权请联系删除