行业资讯

行业动态、科技前沿、新能源资讯

行业资讯

行业动态、科技前沿、新能源资讯

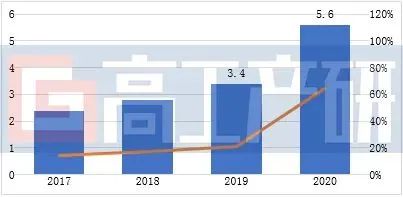

将来几年中国电动东西用锂电池市场将会一连保持不变增长,2025年出货量将达11GWh,年复合增长率高出20%。

高工产研锂电研究所(GGII)初法式研数据显示,2020年中国电动东西锂电池出货量5.6GWh,同比增长64.7%。

市场一连增长的主要原因有:1)2020年全球范畴受疫情影响,西欧地域公众户外勾当淘汰,电动东西行业市场需求旺盛,全球电动东西厂商订单丰满,发动海内电动东西锂电池需求增长。2)跟着海内智能家居、可穿着设备等智能终端设备大量应用,敦促电动东西锂电池的需求。3)国际电动东西品牌厂商加快切换中国锂电池电芯。

GGII预测,将来几年中国电动东西用锂电池市场将会一连保持不变增长,2025年出货量将达11GWh,年复合增长率高出20%。

电动东西锂电池,尤其是高端电动东西锂电池的出产制造有必然技能门槛。一般来说,电动东西锂电池要有很好的强振动和极度温度情况下事情的适应力,同时对快充快放本领也有必然要求。因此要做出及格的高机能、高倍率电动东西锂电池并不容易,这导致电动东西锂电池市场整体增长速度不会太快,而是不变且一连增长。

2017-2020年电动东西市场锂电池出货量局限及预测(GWh,%)

数据来历:高工产研锂电研究所(GGII),2021年1月

国际品牌厂商加快切换中国电芯

跟着国际高端电动东西企业的供给商,如LG化学、松下、SDI等,业务重心转移至动力电池规模,其产能将不再能担保国际电动东西巨头企业的需求。因此,很多海内锂电池企业开始进入国际电动东西企业的供给链。

今朝TTI圆柱电芯用量5亿支/年,正在加快导入海内18650圆柱电芯供给商,固然TTI对供给商审核较量严格,但亿纬锂能、海四达、天鹏等已乐成进入TTI供给链,并实现批量供货,2020年鹏辉能源也通过TTI最终审核,开始批量供货。

国际电动东西的龙头企业的电池供给商选择正在趋向海内,为海内锂电池厂家提供更大的市场空间及更多成长时机。

第一梯队厂商正以扩充产能的方法扩大市场份额

跟着下游电动东西市场对锂电池需求局限的扩大,头部电动东西用锂电池公司快速响应市场需求,掌握契机,一连举办资金投入,扩大出产局限。头部锂电池企业通过产能的扩张,一方面可以或许获取行业龙头客户订单,强化公司在电动东西规模品牌效应,晋升市场份额,另一方面通过扩大出产形陈局限效应,低落本钱,提高利润程度,加强企业的策划本领,固定企业的行业职位。

跟着锂离子电池出货量迅速增长,订单需求大幅增加。当前第一梯队企业主要的竞争法子是通过锂电技能改革项目,全面晋升锂电池产能,优化产物及财富布局,进一步扩大在电动东西的应用。

海内部门电动东西用锂电池企业扩产打算

数据来历:高工产研锂电研究所(GGII),2021年1月

2.5Ah及以上容量电芯为当前主流锂电池企业的竞争产物

电动东西用电芯主要应用高倍率电芯,按照应用场景电芯容量包围1000mAh-4000mAh不等,个中1000mAh-3000mAh主要为18650,4000mAh主要为21700。功率要求为10A-30A不等,持续放电轮回600次。

海外电动东西厂商使用的锂电池容量较高,会合在2500-3500mAh,海内主流电动东西出产商对付电池容量需求会合在1500-2500mAh。当前海内1500mAh和2000mAh的产物线已经被市场承认多年,其产物的机能和不变性方面被多家海内和国际客户承认。

而如今跟着电动东西机能的进级,越来越多的企业要求锂电池往更高倍率和容量上增补,因此主流电动东西用锂电池企业推出2500mAh以上产物以应用更高端的电动东西市场,当前2500mAh及以上容量的电池为企业主要的竞争产物。

为更好地阐明研究我国电动东西用锂电池市场的成长状况,高工产研锂电研究所(GGII)通过对海内主要电动东西出产制造企业以及电动东西用锂电池出产销售企业等厂家的观测,收集大量一手资料,并进一步团结对中国高出5家电动东西企业以及15家电池出产企业访谈的基本上,完成《2021年中国电动东西用锂电池行业调研阐明陈诉》的编写。

本陈诉对2018~2020年中国电动东西用锂电池行业的成长特点、主要产物、企业产量、产值、成长筹划及重点企业等举办了较为具体的研究和阐明。高工产研锂电研究所(GGII)但愿通过实际的观测研究,为投资者、业内人士、证券公司以及想相识电动东西及锂电池行业的人士,提供精确、且具有参考代价的阐明陈诉。

数据范畴说明

●本陈诉数据更新至2020年12月。

●本陈诉数据以中国大陆地域数据为主,少量涉及全球其他地域数据。

●本陈诉部门数据来自于实地调研、电话调研,与企业及行业真实数据大概存在必然差别。

声明: 本站所发布文章部分图片和内容自于互联网,如有侵权请联系删除